烟业智汇

零售户在线

微薰

手机版

烟草在线专稿

前言:近两年来,“苏烟”品牌的表现让人略显失望,特别是在同属江苏中烟集团的“南京”的光芒映衬下,“苏烟”显得平淡得近乎平庸。进入2016年,从1月份开始“苏烟”品牌的两大主力规格“五星红杉树”和“软金砂”的“双降”,直接把“苏烟”带到了商业销量、销售收入的“双降”,也为这一年的品牌表现起了不那么好的开头。

让我们从数据来直观地感受一下“苏烟”品牌今年的市场表现:

(单位:万箱)

1-11月“苏烟”品牌累计完成商业销售量52.74万箱,与去年的59.87万箱相比同比减少7.13万箱,降幅高达11.90%,这实在是与人们印象中的“苏烟”相去甚远。

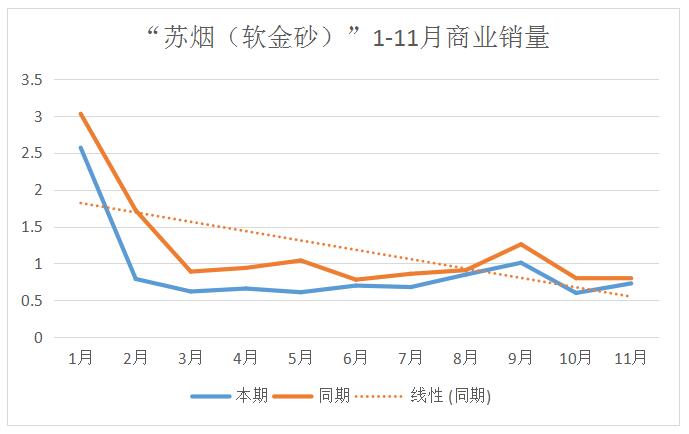

除了品牌整体的累计销量同比下降之外,从数据中可以看出,“苏烟”品牌的几大主力规格的1-11月销量也分别同比下降,“苏烟(五星红杉树)”销量同比减少3.43万箱,降幅为8.01%;“苏烟(软金砂)”销量同比减少3.20万箱,降幅高达24.57%。

(单位:万箱)

单月来看,从1月到11月,“苏烟”品牌每月的商业销量都低于去年同期,特别是2月份,商业销量同比减少2.5万箱,降幅高达35.2%。

(单位:万箱)

(单位:万箱)

再看两个主力规格“苏烟(五星红杉树)”和“苏烟(软金砂)”的单月商业销量,整体表现都不如去年同期,从图表上看来尤其明显。

当然,这并不是“苏烟”一个品牌的问题,1月份全国卷烟销售的困难程度以及呈现出来的结果远远超出了行业的预期,在春节比去年提前11天,以及普遍性加班加码的前提下,全国仅微增7万箱销量,同时一、二类烟双双下降,考虑到去年提价的因素,结构其实也陷入了负增长,“需求拐点”俨然出现,过苦日子、长时间过苦日子、打持久战已是必然。

进入2月份,在这个史上最冷“春节季”的“秋后算账”,全国卷烟销量下降近百万箱,降幅近两位数,商业销售收入减少近200亿元,降幅破“6”,其中26个省级市场同比下降,30个重点品牌中仅余5位堪堪保住了微乎其微的增长。一、二、三类烟的全军尽墨,波及并伤害到了几乎所有的区域和品牌。

作为单箱批发均价高居第二位的重点品牌,“苏烟”的市场表现确实让人难以接受,但是在烟草行业整体销量不振、品牌表现乏力的大环境下,“苏烟”的沉默和平淡也让人猜想是不是有什么大动作将会发生?

在这种情况下,“苏烟(东渡)”的复出让人感到了几许新意,还有几许困惑。

在其他卷烟品牌新品频出的2016年,“苏烟”品牌并没有太大的动作,只是持续传闻“东渡”会复出。直到进入下半年,市场上悄然出现了“苏烟(东渡)”的身影。

“苏烟(东渡)”

1993年,徐州卷烟厂应张家港市烟草公司之邀,专门设计推出了“东渡”牌卷烟,当地人俗称“小船水上漂”,以纪念鉴真东渡成功一千二百四十年。“东渡”牌卷烟是徐州烟厂和张家港市烟草公司联产联销产品,2007年5月份“东渡”牌香烟停止生产。

“东渡”香烟是一款令人心痛的被整合掉的香烟,当时在淮海地区属于十分畅销的卷烟品牌,凡是一些重要的喜事活动,当地人都会选择“东渡”香烟招待亲朋好友,可以说比“苏烟”更有名气,毕竟“苏烟”品牌2001年才被推出。淮海地区甚至于苏浙沪的老烟民,对“东渡”都有一种难舍的情怀。

“苏烟(东渡)”

复出的“苏烟(东渡)”整个包装及烟支上只有一处“SUYAN”的字样,“苏烟”两字更是不见踪影,这种刻意淡化主品牌的做法应该是为了突出“东渡”的副品牌形象。然而,尽管老烟民们对“东渡”有难舍的情怀,但是在老品牌纷纷复出的当下,这种靠情怀的招数还能取得什么效果就不得而知了。

如此看来,苏烟(东渡)的复出,似乎是用情怀来挽回不断下滑的销量和收入,有点放手一搏的味道。苏烟的品牌定位是创牌以来用时间不断积累的,因为高端市场的失利,就开拓新的中端市场,以获取新的赢利点,似乎是一个不错的选择,也许可以用情怀来做掩饰,但品牌的高端定位肯定会受到影响。情怀最多只能算做一时的应急之策,指望靠情怀来挽回市场,肯定不是长久之计。情怀就和人情一样,培养起来着实不容易,但消耗起来却如流水一般,在情怀被耗尽之前,苏烟如果依然没有摆脱困境,前途实在堪忧。

和其他品牌不同的是,苏烟从一开始就主要靠高端来打天下,产品定位从一开始就显示出一种高端奢华的态度。这是靠时间打造的人气品牌,在高端市场具有极高的统治力,但也正因为如此,在中低端的拓展无形会面临很大的困境,甚至有可能会影响其一贯的高端形象。

2016年,苏烟最近连续放了几款新产品,不管是东渡,还是濠河、好风光,完全颠覆了既有的苏烟风格。如果苏烟认为仅靠增加一款或几款新品就能扭转格局无疑太乐观,市场的容量终究是是有限的,高端卷烟的市场更为有限,如果仅仅是为了让2016年的数据显得好看一些,不得已而推出一些新品的话,就有点得不偿失。

总结一句话,苏烟是继续努力维持自己高端的定位,还是扩展中端线路更加亲民,是一个值得考虑的问题。

新意盎然——安徽中烟在新质生产力实践中的探索与成果