烟业智汇

零售户在线

微薰

手机版

烟草在线专稿

2013全年

·2013年报告的摊薄后每股盈利为5.26美元,增长了0.09美元,即1.7%,而2012年的为5.17美元

·剔除每股0.34美元的不利汇率影响外,报告的稀释后每股盈利增长了0.43美元,增长了8.3%,而2012年的为5.17美元

·调整过稀释后每股盈利增长了0.18美元,增长了3.4%,而2012年的为5.22美元

·剔除每股0.34美元的不利汇率影响外,调整过的稀释后每股盈利增长了0.52美元,增长了10%,而2012年的为5.22美元

·卷烟发货量下降了5.1%,为8802亿支

·剔除菲律宾的影响外,卷烟发货量下降了2.7%

·剔除消费税后报告的净收益下降了0.5%,降至312亿美元

·剔除不利的汇率影响外,报告的净收益,不包括消费税,增长了1.9%

·报告的经营公司的收入下降了2.7%,降至138亿美元

·剔除不利的汇率,报告的经营公司的收入增长了1.9%

·调整后经营公司的收入,下降了1.1%,降至141亿美元

·剔除不利的汇率后,调整后经营公司的收入增长了3.4%

·报告的经营公司的收入下降了2.5%,降至135亿美元

·本年度常规季度股息增长了10.6%,增至每股年度股息3.76美元

·以60亿美元回购了6720万普通股

2013年第四季度

·报告稀释后每股盈利为1.24美元,下降了0.8%,即0.01美元,而2012年的为1.25美元

·剔除每股0.11美元不利的汇率影响,报告的稀释后每股盈利增长了8%,即0.1美元。

·调整后稀释后每股盈利增长了10.5%,即0.13美元,为每股1.37美元,而2012年的为1.24美元。

·剔除每股0.11美元不利的汇率影响,调整后稀释后每股盈利增长了19.4%,即0.24美元,而2012年的为1.24美元。

·卷烟发货量下降了4.3%,为2232亿支

·剔除菲律宾的影响外,卷烟发货量下降了1.9%

·剔除消费税后报告的净收益下降了1.3%,至78亿美元

·剔除不利的汇率影响外,报告的净收益,不包括消费税,增长了2.5%

·报告的经营公司的收入下降了1.8%,降至32亿美元

·剔除不利的汇率,报告的经营公司的收入增长了4.7%

·调整后经营公司的收入,增长了6.3%,增至35亿美元

·剔除不利的汇率后,调整后经营公司的收入增长了12.7%

·报告的经营公司的收入下降了1.1%,降至32亿美元

·以15亿美元回购了1720万普通股

2014年

·根据当前汇率,预计2014年全年报告的稀释后每股盈利为5.02美元到5.12美元之间,而2013年的为5.26美元;剔除不利汇率对每股全年预期产生的大约0.71美元的不利影响,报告的稀释后每股盈利增长大约6%到8%,而2013年的为5.40美元。

·预期业绩包括2014年的一年总生产和成本节约目标大约为3亿美元。

·预期业绩包括2014年计划中的40亿美元的股票回购计划。

在2014年2月6日,菲莫国际宣布其2013年全年和第四季度的经营业绩。

菲莫国际公司的首席执行官谭崇博说:“在2013年我们遭遇了极端艰难的经营环境,在这种情况下,我们顶住了所有的压力,取得了稳定的财务业绩。”

“展望未来,我们第四季度的业绩特别强劲,使我们全年调整过稀释后每股盈利增长了10%,不包括不利汇率的影响。这种业绩反应了我们持续强劲的定价和卓越的股份增长势头。”

“去年的这种挑战,包括不利的汇率影响,有可能在2014年持续下去,反映了我们对报告的稀释过的每股盈利的全年预期,以及在开发减害产品背后的巨额花费。我们总体的目标仍是对长期股东慷慨回报的承诺。”

分红和股份回购项目

菲莫国际把2013年度内常规股利提高为每普通股0.94美元,比0.85美元的股息高出10.6%,这意味着普通股的年度股息达到了3.76美元。自从2008年3月剥离以来,菲莫国际把其常规股利每年都提高,从最初的每普通股1.84美元提高了104.3%。

在第四季度,菲莫国际耗资15亿美元回购了1720万股份。在2013全年,菲莫国际耗资60亿美元回购了6720万股份。在目前180亿美元的回购计划下,菲莫国际耗资89亿美元回购了9940万股份。

自从2008年5月以来,菲莫国际累计花费了339亿美元,回购了5.562亿股,平均价格为每股60.86美元,即为2008年3月剥离时发行股票总量的26.4%。

业务拓展

此前宣布Grupo Carso向菲莫国际出售其持有的菲莫国际墨西哥公司20%的股权的业务于2013年9月30日结束,为7.03亿美元。此交易使菲莫国际100%拥有其墨西哥业务,使菲莫国际第四季度的每股盈利略有增加。

2013年9月30日,菲莫国际宣布以6.25亿美元最终协议收购了阿联酋的阿拉伯投资公司TA(AITA)的49%的股份。通过收购AITA 公司49%的股权,菲莫国际获得了Société des Tabacs Algéro-Emiratie公司25%的经济利益,该公司是合资公司,AITA公司持有51%的股份,而阿根廷国有的Société Nationale des Tabacs et Allumettes公司持有49%的股份。在AITA的股权投资使菲莫国际增强在阿根廷的收益,将促进菲莫国际2014年第一季度的每股收益。

2013年12月4日,菲莫国际宣布协议收购Megapolis分销公司20%的股权,即菲莫国际在俄罗斯的经销商CJSC TK Megapolis的控股公司,以7.5亿美元收购。除了增强菲莫国际的收益和现金流外,该投资为基础设施扩张和提高菲莫国际在俄罗斯经销产品的效率。该交易于2013年12月12日完成,预计将增加菲莫国际2014年第一季度的每股收益。

2013年12月20日,菲莫国际宣布建立同奥驰亚集团建立战略框架,把减害产品和电子烟进行商业化。根据一组供应合作许可协议,奥驰亚集团将美国以外其电子烟产品的独家销售权给了菲莫国际,菲莫国际将其两个减害产品在美国的独家销售权给了奥驰亚。

2014年1月29日,菲莫国际宣布,作为提高北非和中东市场盈利能力和增长计划的一部分,它已决定重组其在埃及的业务。新业务模型需要同长期战略业务合作伙伴东方公司签署一份新合同,在埃及设立一个新的菲莫国际子公司,并同Trans商业交易和经销公司签署一份新的分销协议。为了完成重组和确保平稳过渡到新模式中,在2013年第四季度中,菲莫国际2013全年报告的稀释后每股收益在这方面的开支约0.10美元。

生产、成本性节省项目

在2013年,通过把烟草混合和产品规格的优化以及其他制造和收购活动,菲莫国际超过了其一年总生产率和成本节约3亿美元的目标。

菲莫宣布2014年的总生产率和成本节约的目标大约为3亿美元。

2014全年预期

菲莫国际预计2014全年报告的稀释后每股盈利以现行汇率计算,在5.02美元到5.12美元之间,而2013年的稀释后每股盈利为5.26美元。剔除可预测的整体不利的汇率对2014全年每股0.71美元的影响外,调整后稀释后的每股盈利比2013年的5.4美元增长了6%到8%。业绩预期不包括任何潜在的未来收购、出乎预料的资产减损和退出成本,以及所有不寻常的事件。

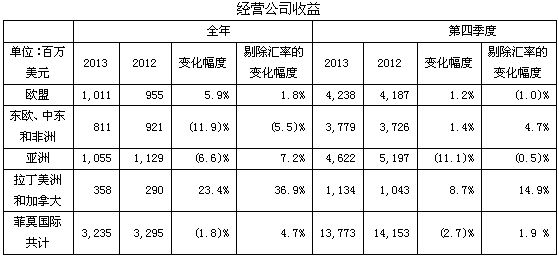

菲莫国际全年和第四季度合并后的经营业绩

包括7.65亿美元的不利汇率影响,2013年全年的营业净收入为312亿美元,降低了0.5%。剔除汇率的影响外,营业净收入增长了1.9%,主要得到了所有业务领域的21亿美元的有利定价的推动,部分增长被15亿美元不利的销量和产品组合所抵消,主要是因为所有地区市场总量较低、产品组合销量较低以及亚洲地区市场份额的下降。

2013年第四季度

在2013年第四季度,78亿美元的净收入下降了1.3%,包括2.99亿美元的不利汇率。排除汇率的影响外,净收益增长了2.5%,得到了所有地区5.48亿美元有利定价的推动,部分增长被主要是亚洲的3.49亿美元不利的产品销量和产品组合所抵消。

2013全年

在2013全年,报告的经营公司的收入下降了2.7%,为138亿美元,包括6.42亿美元的不利汇率。排除汇率因素,经营公司的收入增长了1.9%,主要得到较高定价的推动,部分增长被12亿美元不利的销量和产品组合,主要由于所有地区市场总量较低以及不利的产品组合,以及较高的制造成本和较高的资产减损和退出费用所抵消。

调整过的经营公司的收入下降了1.1%。排除汇率因素外,调整过的经营公司的收入增加了3.4%。排除汇率因素外,调整过的经营公司的收益率增加了0.6%,增至46%。

2013年第四季度

在2013年第四季度,报告的经营公司的收入下降了1.8%,为32亿美元,包括2.14亿美元的不利汇率。排除汇率因素外,经营公司的收入增长了4.7%,主要得到了较高定价和较低成本的推动,部分增长被2.89亿美元不利的销量和产品组合所抵消,此前披露的资产减损和退出费用折合大约为每股0.1美元,与菲莫国际现在在埃及的合同销售缩减有关。

调整过的经营公司的收入增长了6.3%。排除汇率因素的影响外,调整过的经营公司的收入增加了12.7%,为年度季度的最好收益。排除汇率因素的影响外,调整过的经营公司的收益率增加了4.2%,增至46.4%。

2013全年